特色小(xiǎo)鎮六大(dà)融資(zī)模式

來源:

|

作者:laiyelvyou

|

發布時間: 2017-09-29

|

879 次浏覽

|

分(fēn)享到:

特色小(xiǎo)鎮的投資(zī)建設,呈現投入高、周期長的特點,純市場化運作難度較大(dà)。因此需要打通三方金融渠道,保障政府的政策資(zī)金支持,引入社會資(zī)本和金融機構資(zī)金,三方發揮各自優勢,進行利益捆綁,在特色小(xiǎo)鎮平台上共同運行,最終實現特色小(xiǎo)鎮的整體(tǐ)推進和運營。那麽如何從系統工(gōng)程的角度出發解決特色小(xiǎo)鎮投融資(zī)問題,讓特色小(xiǎo)鎮投融資(zī)模式成爲特色小(xiǎo)鎮培育有力的資(zī)金支持呢?

特色小(xiǎo)鎮投融資(zī)模式

項目融資(zī)屬于資(zī)産負債表外(wài)融資(zī),出于風險隔離(lí)及可操作性考慮,特色小(xiǎo)鎮投融資(zī)應以項目爲主體(tǐ),以未來收益和項目資(zī)産作爲償還貸款的資(zī)金來源和安全保障,融資(zī)安排和融資(zī)成本直接由項目未來現金流和資(zī)産價值決定。通過設立SPV(特殊目的公司),根據雙方達成的權利義務關系确定風險分(fēn)配,進行可行性研究、技術設計等前期工(gōng)作以及項目在整個生(shēng)命周期内的建設及運營,相互協調,對項目的整個周期負責。由SPV根據特色小(xiǎo)鎮項目的預期收益、資(zī)産以及相應擔保扶持來安排融資(zī)。融資(zī)規模、成本以及融資(zī)結構的設計都與特色小(xiǎo)鎮項目的未來收益和資(zī)産價值直接相關。可用的融資(zī)方式包括政策性(商(shāng)業性)銀行(銀團)貸款、債券計劃、信托計劃、融資(zī)租賃、證券資(zī)管、基金(專項、産業基金等)管理、PPP融資(zī)等。

項目融資(zī)屬于資(zī)産負債表外(wài)融資(zī),出于風險隔離(lí)及可操作性考慮,特色小(xiǎo)鎮投融資(zī)應以項目爲主體(tǐ),以未來收益和項目資(zī)産作爲償還貸款的資(zī)金來源和安全保障,融資(zī)安排和融資(zī)成本直接由項目未來現金流和資(zī)産價值決定。通過設立SPV(特殊目的公司),根據雙方達成的權利義務關系确定風險分(fēn)配,進行可行性研究、技術設計等前期工(gōng)作以及項目在整個生(shēng)命周期内的建設及運營,相互協調,對項目的整個周期負責。由SPV根據特色小(xiǎo)鎮項目的預期收益、資(zī)産以及相應擔保扶持來安排融資(zī)。融資(zī)規模、成本以及融資(zī)結構的設計都與特色小(xiǎo)鎮項目的未來收益和資(zī)産價值直接相關。可用的融資(zī)方式包括政策性(商(shāng)業性)銀行(銀團)貸款、債券計劃、信托計劃、融資(zī)租賃、證券資(zī)管、基金(專項、産業基金等)管理、PPP融資(zī)等。

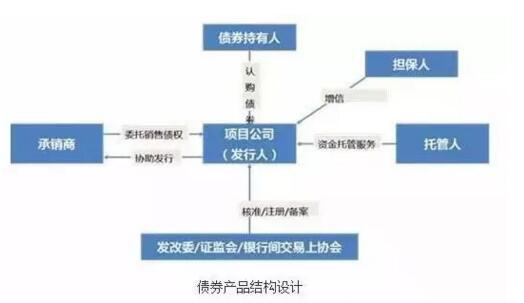

模式一(yī):發債

根據現行債券規則,滿足發行條件的項目公司可以在銀行間交易市場發行永(可)續票據、中(zhōng)期票據、短期融資(zī)債券等債券融資(zī),可以在交易商(shāng)協會注冊後發行項目收益票據,也可以經國家發改委核準發行企業債和項目收益債,還可以在證券交易所公開(kāi)或非公開(kāi)發行公司債。

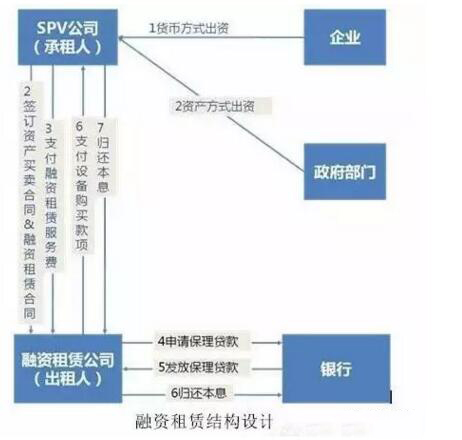

模式二:融資(zī)租賃

融資(zī)租賃(Financial Leasing)又(yòu)稱設備租賃、現代租賃,是指實質上轉移與資(zī)産所有權有關的全部或絕大(dà)部風險和報酬的租賃。融資(zī)租賃集金融、貿易、服務于一(yī)體(tǐ),具有獨特的金融功能,是國際上僅次于銀行信貸的第二大(dà)融資(zī)方式。

融資(zī)租賃的三種主要方式:直接融資(zī)租賃,可以大(dà)幅度緩解建設期的資(zī)金壓力;設備融資(zī)租賃,可以解決購置高成本大(dà)型設備的融資(zī)難題;售後回租,即購買有可預見的穩定收益的設施資(zī)産并回租,這樣可以盤活存量資(zī)産,改善企業财務狀況。

模式三:基金

産業投資(zī)基金

國務院在《關于清理規範稅收等優惠政策的通知(zhī)》(國發(2014)62号)中(zhōng)指出:“深化财稅體(tǐ)制改革,創新财政支持方式,更多利用股權投資(zī)、産業基金等形式,提高财政資(zī)金使用績效”。産業投資(zī)基金相比于私募股權投資(zī)基金,具有以下(xià)特點:

1、産業投資(zī)基金具有産業政策導向性;

2、産業投資(zī)基金更多的是政府财政、金融資(zī)本和實業資(zī)本參與;

3、存在資(zī)金規模差異。

政府引導基金

政府引導基金是指由政府财政部門出資(zī)并吸引金融資(zī)本、産業資(zī)本等社會資(zī)本聯合出資(zī)設立,按照市場化方式運作,帶有扶持特定階段、行業、區域目标的引導性投資(zī)基金。政府引導基金具有以下(xià)特點:

1、非營利性。政策性基金在承擔有限損失的前提下(xià)讓利于民;

2、引導性。充分(fēn)發揮引導基金放(fàng)大(dà)和導向作用,引導實體(tǐ)投資(zī);

3、市場化運作。有償運營,非補貼、貼息等無償方式,充分(fēn)發揮管理團隊獨立決策作用;

4、一(yī)般不直接投資(zī)項目企業,作爲母基金主要投資(zī)于子基金。

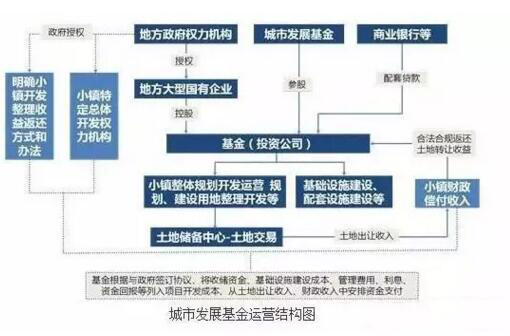

城市發展基金

城市發展基金是指地方政府牽頭發起設立的,募集資(zī)金主要用于城市建設的基金。其特點如下(xià):

牽頭方爲地方政府,通常由财政部門負責,并由當地最大(dà)的地方政府融資(zī)平台公司負責具體(tǐ)執行和提供增信;投資(zī)方向爲地方基礎設施建設項目,通常爲公益性項目。例如,市政建設、公共道路、公共衛生(shēng)、保障性安居工(gōng)程等;還款來源主要爲财政性資(zī)金;投資(zī)方式主要爲固定收益,通常由地方政府融資(zī)平台提供回購,同時可能考慮增加其他增信。

PPP基金

PPP基金是指基于穩定現金流的結構化投融資(zī)模式。PPP基金可分(fēn)爲PPP引導基金和PPP項目基金;其中(zhōng)PPP項目基金又(yòu)分(fēn)爲單一(yī)項目基金和産業基金等。

PPP融資(zī)支持基金是國家層面的PPP融資(zī)支持基金。PPP基金在股權、債權、夾層融資(zī)領域均有廣泛應用,包括爲政府方配資(zī),爲其他社會資(zī)本配資(zī),單獨作爲社會資(zī)本方,爲項目公司提供債權融資(zī)等。

模式四:資(zī)産證券化

資(zī)産證券化是指以特定基礎資(zī)産或資(zī)産組合所産生(shēng)的現金流爲償付支持,通過結構化方式進行信用增級,在此基礎上發行資(zī)産支持證券(ABS)的業務活動。

但基于我(wǒ)國現行法律框架,資(zī)産證券化存在資(zī)産權屬問題,理由包括:

特色小(xiǎo)鎮建設涉及到大(dà)量的基礎設施、公用事業建設等,基礎資(zī)産權屬不清晰,在資(zī)産證券化過程中(zhōng)存在法律障礙。

《物(wù)權法》第52條第2款規定:“鐵路、公路、電力設施、電信設施和油氣管道等基礎設施,依照法律規定爲國家所有的,屬于國家所有。

特許經營權具有行政權力屬性,《行政許可法》規定行政許可不得轉讓原則。司法實踐中(zhōng),特許經營權的收益權可以質押,并可作爲應收賬款進行出質登記。

《資(zī)産證券化業務管理規定》第9條規定原始權益人應當依照法律法規或公司章程的規定移交基礎資(zī)産。但缺乏真實出售标準,司法也無判例參考。

發起人、專項計劃管理人之間無法構成信托關系,不受《信托法》保護。

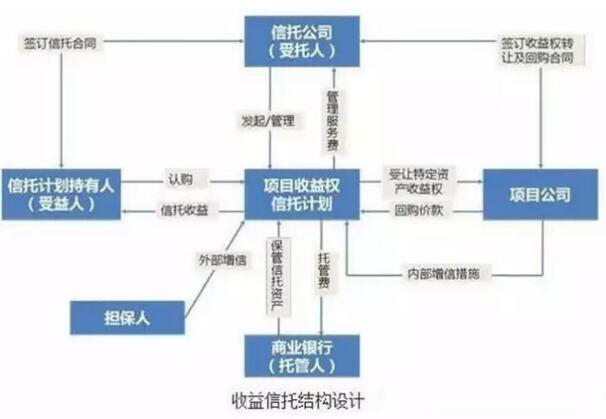

模式五:收益信托

收益信托類似于股票的融資(zī)模式,由信托公司接受委托人的委托,向社會發行信托計劃,募集信托資(zī)金,統一(yī)投資(zī)于特定的項目,以項目的運營收益、政府補貼、收費(fèi)等形成委托人收益。

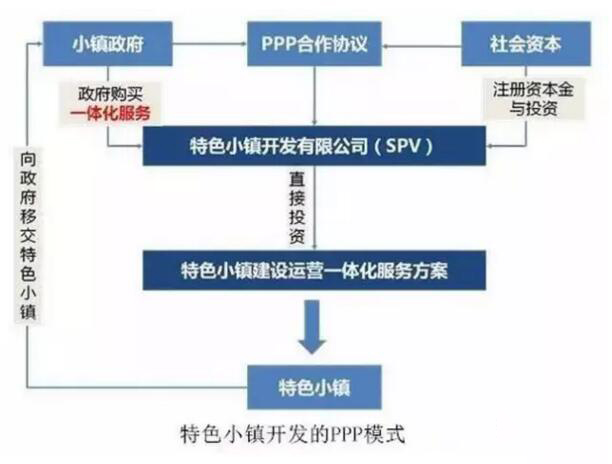

模式六:PPP融資(zī)模式

PPP模式從緩解地方政府債務角度出發,具有強融資(zī)屬性。在特色小(xiǎo)鎮的開(kāi)發過程中(zhōng),政府與選定的社會資(zī)本簽署PPP合作協議,按出資(zī)比例組建SPV,并制定公司章程,政府指定實施機構授予SPV特許經營權,SPV負責提供特色小(xiǎo)鎮建設運營一(yī)體(tǐ)化服務方案,特色小(xiǎo)鎮建成後,通過政府購買一(yī)體(tǐ)化服務的方式移交政府,社會資(zī)本退出。

特色小(xiǎo)鎮投融資(zī)模式

項目融資(zī)屬于資(zī)産負債表外(wài)融資(zī),出于風險隔離(lí)及可操作性考慮,特色小(xiǎo)鎮投融資(zī)應以項目爲主體(tǐ),以未來收益和項目資(zī)産作爲償還貸款的資(zī)金來源和安全保障,融資(zī)安排和融資(zī)成本直接由項目未來現金流和資(zī)産價值決定。通過設立SPV(特殊目的公司),根據雙方達成的權利義務關系确定風險分(fēn)配,進行可行性研究、技術設計等前期工(gōng)作以及項目在整個生(shēng)命周期内的建設及運營,相互協調,對項目的整個周期負責。由SPV根據特色小(xiǎo)鎮項目的預期收益、資(zī)産以及相應擔保扶持來安排融資(zī)。融資(zī)規模、成本以及融資(zī)結構的設計都與特色小(xiǎo)鎮項目的未來收益和資(zī)産價值直接相關。可用的融資(zī)方式包括政策性(商(shāng)業性)銀行(銀團)貸款、債券計劃、信托計劃、融資(zī)租賃、證券資(zī)管、基金(專項、産業基金等)管理、PPP融資(zī)等。

項目融資(zī)屬于資(zī)産負債表外(wài)融資(zī),出于風險隔離(lí)及可操作性考慮,特色小(xiǎo)鎮投融資(zī)應以項目爲主體(tǐ),以未來收益和項目資(zī)産作爲償還貸款的資(zī)金來源和安全保障,融資(zī)安排和融資(zī)成本直接由項目未來現金流和資(zī)産價值決定。通過設立SPV(特殊目的公司),根據雙方達成的權利義務關系确定風險分(fēn)配,進行可行性研究、技術設計等前期工(gōng)作以及項目在整個生(shēng)命周期内的建設及運營,相互協調,對項目的整個周期負責。由SPV根據特色小(xiǎo)鎮項目的預期收益、資(zī)産以及相應擔保扶持來安排融資(zī)。融資(zī)規模、成本以及融資(zī)結構的設計都與特色小(xiǎo)鎮項目的未來收益和資(zī)産價值直接相關。可用的融資(zī)方式包括政策性(商(shāng)業性)銀行(銀團)貸款、債券計劃、信托計劃、融資(zī)租賃、證券資(zī)管、基金(專項、産業基金等)管理、PPP融資(zī)等。

模式一(yī):發債

根據現行債券規則,滿足發行條件的項目公司可以在銀行間交易市場發行永(可)續票據、中(zhōng)期票據、短期融資(zī)債券等債券融資(zī),可以在交易商(shāng)協會注冊後發行項目收益票據,也可以經國家發改委核準發行企業債和項目收益債,還可以在證券交易所公開(kāi)或非公開(kāi)發行公司債。

模式二:融資(zī)租賃

融資(zī)租賃(Financial Leasing)又(yòu)稱設備租賃、現代租賃,是指實質上轉移與資(zī)産所有權有關的全部或絕大(dà)部風險和報酬的租賃。融資(zī)租賃集金融、貿易、服務于一(yī)體(tǐ),具有獨特的金融功能,是國際上僅次于銀行信貸的第二大(dà)融資(zī)方式。

融資(zī)租賃的三種主要方式:直接融資(zī)租賃,可以大(dà)幅度緩解建設期的資(zī)金壓力;設備融資(zī)租賃,可以解決購置高成本大(dà)型設備的融資(zī)難題;售後回租,即購買有可預見的穩定收益的設施資(zī)産并回租,這樣可以盤活存量資(zī)産,改善企業财務狀況。

模式三:基金

産業投資(zī)基金

國務院在《關于清理規範稅收等優惠政策的通知(zhī)》(國發(2014)62号)中(zhōng)指出:“深化财稅體(tǐ)制改革,創新财政支持方式,更多利用股權投資(zī)、産業基金等形式,提高财政資(zī)金使用績效”。産業投資(zī)基金相比于私募股權投資(zī)基金,具有以下(xià)特點:

1、産業投資(zī)基金具有産業政策導向性;

2、産業投資(zī)基金更多的是政府财政、金融資(zī)本和實業資(zī)本參與;

3、存在資(zī)金規模差異。

政府引導基金

政府引導基金是指由政府财政部門出資(zī)并吸引金融資(zī)本、産業資(zī)本等社會資(zī)本聯合出資(zī)設立,按照市場化方式運作,帶有扶持特定階段、行業、區域目标的引導性投資(zī)基金。政府引導基金具有以下(xià)特點:

1、非營利性。政策性基金在承擔有限損失的前提下(xià)讓利于民;

2、引導性。充分(fēn)發揮引導基金放(fàng)大(dà)和導向作用,引導實體(tǐ)投資(zī);

3、市場化運作。有償運營,非補貼、貼息等無償方式,充分(fēn)發揮管理團隊獨立決策作用;

4、一(yī)般不直接投資(zī)項目企業,作爲母基金主要投資(zī)于子基金。

城市發展基金

城市發展基金是指地方政府牽頭發起設立的,募集資(zī)金主要用于城市建設的基金。其特點如下(xià):

牽頭方爲地方政府,通常由财政部門負責,并由當地最大(dà)的地方政府融資(zī)平台公司負責具體(tǐ)執行和提供增信;投資(zī)方向爲地方基礎設施建設項目,通常爲公益性項目。例如,市政建設、公共道路、公共衛生(shēng)、保障性安居工(gōng)程等;還款來源主要爲财政性資(zī)金;投資(zī)方式主要爲固定收益,通常由地方政府融資(zī)平台提供回購,同時可能考慮增加其他增信。

PPP基金

PPP基金是指基于穩定現金流的結構化投融資(zī)模式。PPP基金可分(fēn)爲PPP引導基金和PPP項目基金;其中(zhōng)PPP項目基金又(yòu)分(fēn)爲單一(yī)項目基金和産業基金等。

PPP融資(zī)支持基金是國家層面的PPP融資(zī)支持基金。PPP基金在股權、債權、夾層融資(zī)領域均有廣泛應用,包括爲政府方配資(zī),爲其他社會資(zī)本配資(zī),單獨作爲社會資(zī)本方,爲項目公司提供債權融資(zī)等。

模式四:資(zī)産證券化

資(zī)産證券化是指以特定基礎資(zī)産或資(zī)産組合所産生(shēng)的現金流爲償付支持,通過結構化方式進行信用增級,在此基礎上發行資(zī)産支持證券(ABS)的業務活動。

但基于我(wǒ)國現行法律框架,資(zī)産證券化存在資(zī)産權屬問題,理由包括:

特色小(xiǎo)鎮建設涉及到大(dà)量的基礎設施、公用事業建設等,基礎資(zī)産權屬不清晰,在資(zī)産證券化過程中(zhōng)存在法律障礙。

《物(wù)權法》第52條第2款規定:“鐵路、公路、電力設施、電信設施和油氣管道等基礎設施,依照法律規定爲國家所有的,屬于國家所有。

特許經營權具有行政權力屬性,《行政許可法》規定行政許可不得轉讓原則。司法實踐中(zhōng),特許經營權的收益權可以質押,并可作爲應收賬款進行出質登記。

《資(zī)産證券化業務管理規定》第9條規定原始權益人應當依照法律法規或公司章程的規定移交基礎資(zī)産。但缺乏真實出售标準,司法也無判例參考。

發起人、專項計劃管理人之間無法構成信托關系,不受《信托法》保護。

模式五:收益信托

收益信托類似于股票的融資(zī)模式,由信托公司接受委托人的委托,向社會發行信托計劃,募集信托資(zī)金,統一(yī)投資(zī)于特定的項目,以項目的運營收益、政府補貼、收費(fèi)等形成委托人收益。

模式六:PPP融資(zī)模式

PPP模式從緩解地方政府債務角度出發,具有強融資(zī)屬性。在特色小(xiǎo)鎮的開(kāi)發過程中(zhōng),政府與選定的社會資(zī)本簽署PPP合作協議,按出資(zī)比例組建SPV,并制定公司章程,政府指定實施機構授予SPV特許經營權,SPV負責提供特色小(xiǎo)鎮建設運營一(yī)體(tǐ)化服務方案,特色小(xiǎo)鎮建成後,通過政府購買一(yī)體(tǐ)化服務的方式移交政府,社會資(zī)本退出。